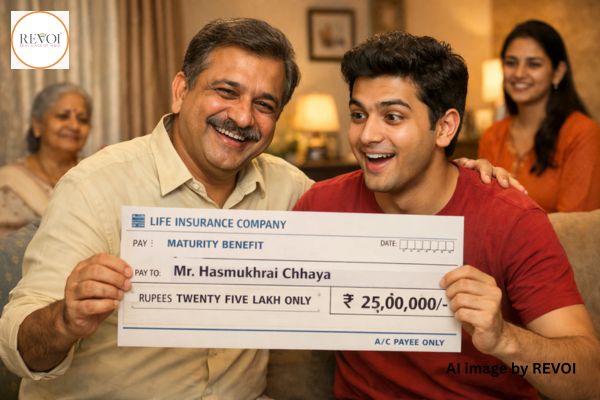

a lifelong lesson from a father to his son બપોર ૧૨ વાગ્યાનો સમય હતો. ઘરની બારીમાંથી આવતો સૂર્યપ્રકાશ આખા ઓરડામાં પથરાઈ રહ્યો હતો. નિવૃત્ત શિક્ષક હસમુખરાય આજે ખાસ ખુશ લાગતા હતા. ૬૦ વર્ષની ઉંમરે પણ તેમના ચહેરા પર બાળક જેવી ખુશી દેખાતી હતી. કારણ પણ ખાસ હતું.

થોડીવાર પહેલા જ પોસ્ટમેન તેમના હાથમાં એક કવર આપી ગયો હતો. કવર ખોલતા જ અંદરથી ૨૫ લાખ રૂપિયાનો મોટો ચેક બહાર આવ્યો. આ ચેક કોઈ લોટરીનો નહોતો, કોઈ વારસાઈનો પણ નહોતો, આ ચેક હતો તેમના વર્ષો પહેલા લીધેલા એન્ડોવમેન્ટ પ્લાનની મેચ્યોરિટી રકમનો.

આ પણ વાંચોઃ પ્રેમ, કથા અને ભવિષ્યનું સ્વપ્ન: સપનાં સાથે સમજદાર આયોજન

હસમુખરાયે તરત જ પોતાના પુત્ર આરવને ફોન કર્યો.

“આરવ બેટા, તું આજે સાંજે ઘરે વહેલો આવજે. આજે તને એવી વાત કહેવાની છે જે તારા આખા ભવિષ્યને બદલી નાખશે.”

આરવ મલ્ટિનેશનલ કંપનીમાં જનરલ મેનેજર હતો. કામમાં વ્યસ્ત હોવા છતાં પિતાનો અવાજ સાંભળીને તેને લાગ્યું કે આજે કંઈક ખાસ છે. એટલે સાંજે તે વહેલો ઘરે પહોંચી ગયો.

ઘરમાં પ્રવેશતા જ તેણે પિતાને પૂછ્યું, “પપ્પા, શું થયું? તમે એટલા ખુશ કેમ છો?”

હસમુખરાયે સ્મિત સાથે એક ચેક તેના હાથમાં મૂક્યો.

“બેટા, આ વાંચ.”

આરવે ચેક જોયો અને આશ્ચર્યથી બોલી ઊઠ્યો, “૨૫ લાખ, પપ્પા, આ ક્યાંથી આવ્યા?”

હસમુખરાયે શાંતિથી કહ્યું, “આ મારી એન્ડોવમેન્ટ પોલિસીની મેચ્યોરિટી છે. મેં મારી શિક્ષક તરીકેની નોકરી શરૂ કરી પછી આ પોલિસી લીધી હતી.”

આરવને વિશ્વાસ જ ન આવ્યો.

“પપ્પા, તમે શિક્ષક અને આટલી મોટી રકમ કેવી રીતે બનાવી?”

હસમુખરાય હસ્યા. “બેટા, આ એક જ દિવસમાં બન્યું નથી. આ છે વર્ષો સુધી કરેલી શિસ્તબદ્ધ બચત અને સમજદારીભર્યા નિર્ણયનું પરિણામ.”

પછી તેમણે આરવને બેસાડ્યો અને ધીમે ધીમે સમજાવવાનું શરૂ કર્યું.

આ પણ વાંચોઃ ભવિષ્યની સુરક્ષા અને સંપત્તિ સર્જન, જાણો અને સુરક્ષિત બનો

“એન્ડોવમેન્ટ પ્લાન એ એવો વીમો છે જેમાં જીવન સુરક્ષા અને બચત બંને એકસાથે મળે છે. જ્યારે મેં આ પોલિસી લીધી ત્યારે મારી ઉંમર ૩૦ વર્ષની હતી.”

તેમણે આગળ કહ્યું, “પોલિસીની મુદ્દત મેં ૩૦ વર્ષની રાખી હતી. ત્યારે મારી આવક બહુ મોટી નહોતી, તેથી સમ એશ્યોર્ડ માત્ર ૧૦ લાખનો રાખ્યો હતો. પરંતુ વર્ષો સુધી મળેલા બોનસ, ગેરંટી એડીશન અને અન્ય લાભો સાથે આજે આ રકમ વધીને ૨૫ લાખ થઈ ગઈ.”

આરવ આશ્ચર્યમાં હતો.

“પપ્પા, એટલે આ પોલિસીમાં બચત પણ થાય છે અને વીમો પણ મળે છે?”

“બિલ્કુલ,” હસમુખરાય બોલ્યા.

“જો પોલિસીધારક જીવિત રહે તો મેચ્યોરિટી પર સમ એશ્યોર્ડ સાથે બોનસ અને ગેરંટી એડીશન મળે છે. અને જો પોલિસી દરમિયાન મૃત્યુ થાય તો પરિવારને સમ એશ્યોર્ડ સાથે વધારાની સુરક્ષા મળે છે.”

તેમણે આગળ સમજાવ્યું, “એન્ડોવમેન્ટ પ્લાન સામાન્ય રીતે ૧૦ થી ૩૦ વર્ષની મુદ્દત માટે હોય છે. પ્રીમિયમ માસિક, ત્રિમાસિક, અર્ધવાર્ષિક કે વાર્ષિક રીતે ભરી શકાય છે. કેટલાક લોકો એક જ વખત સિંગલ પ્રીમિયમ પણ ભરી દે છે.”

“અને બોનસ?” આરવે ઉત્સુકતાથી પૂછ્યું.

“વિથ-પ્રોફિટ પ્લાનમાં ત્રણ પ્રકારના બોનસ મળે છે,” હસમુખરાયે કહ્યું. “પહેલું સિમ્પલ રિવર્ઝનરી બોનસ, જે દર વર્ષે જાહેર થાય છે. બીજું ટર્મિનલ બોનસ, જે પોલિસી પૂર્ણ થાય ત્યારે મળે છે. અને ત્રીજું લોયલ્ટી એડીશન, જે લાંબા સમય સુધી પોલિસી ચાલુ રાખવા માટે આપવામાં આવે છે.”

પછી તેમણે એક મહત્ત્વની વાત ઉમેરી. “બેટા, આ પોલિસી પર ૩ વર્ષ પછી લોન પણ મળી શકે છે. જો ક્યારેય આર્થિક જરૂર પડે તો સરન્ડર વેલ્યુના લગભગ ૭૦ થી ૮૦ ટકા સુધી લોન મળે છે.”

આરવને હવે સમજ પડવા લાગી હતી કે આ પોલિસી માત્ર બચત નથી, પણ લાંબા ગાળાની સુરક્ષા છે.

હસમુખરાયે આગળ કહ્યું, “ટેક્સ લાભ પણ મળે છે. પ્રીમિયમ પર સેક્શન ૮૦સી હેઠળ છૂટ મળે છે અને મેચ્યોરિટી રકમ સામાન્ય રીતે સેક્શન ૧૦(૧૦ડી) હેઠળ ટેક્સ ફ્રી હોય છે.”

આરવે વિચારમાં પડીને પૂછ્યું, “પપ્પા, પણ રિટર્ન કેટલું મળે?”

હસમુખરાયે સીધો જવાબ આપ્યો.

“આ પોલિસી ખૂબ ઊંચું રિટર્ન આપતી નથી. સામાન્ય રીતે વર્ષનું સરેરાશ ૫ થી ૭ ટકા મળે છે. પરંતુ તેમાં જોખમ નથી, ગેરંટી છે અને સૌથી મોટી વાત છે પરિવારની સુરક્ષા છે.”

થોડીવાર મૌન છવાયેલું રહ્યું.

પછી હસમુખરાયે ગંભીર અવાજમાં કહ્યું, “પણ બેટા, લોકો ઘણીવાર આ પોલિસીમાં મોટી ભૂલો કરે છે.”

આરવે તરત પૂછ્યું, “કઈ ભૂલો?”

હસમુખરાયે એક પછી એક સમજાવવાનું શરૂ કર્યું. “સૌથી પહેલી ભૂલ એ છે કે લોકો ખૂબ ઓછી સમ એશ્યોર્ડ લે છે. પછી પરિવારને પૂરતી સુરક્ષા મળતી નથી.”

“બીજી ભૂલ પોલિસી ટર્મ બહુ ટૂંકી રાખે છે. પરિણામે બોનસ ઓછું મળે છે.”

“ત્રીજી ભૂલ પોતાની આવક પ્રમાણે પ્રીમિયમ પસંદ નથી કરતા. પછી પ્રીમિયમ ભરવામાં મુશ્કેલી પડે છે અને પોલિસી લેપ્સ થઈ જાય છે.”

“ચોથી ભૂલ મ્યુચ્યુઅલ ફંડ જેટલું રિટર્ન અપેક્ષા રાખે છે.”

“પાંચમી ભૂલ બોનસ કેવી રીતે કામ કરે છે તેની માહિતી લીધા વગર પોલિસી લે છે.”

“છઠ્ઠી ભૂલ નોમિનીનું નામ નોંધાવતા નથી.”

“સાતમી ભૂલ એક્સીડન્ટ, ક્રિટિકલ ઇલનેસ કે ડિસેબિલિટી જેવા રાઇડર ઉમેરતા નથી.”

“આઠમી ભૂલ દસ્તાવેજ વાંચ્યા વગર સહી કરી દે છે.”

“નવમી ભૂલ થોડા વર્ષોમાં જ પોલિસી સરન્ડર કરી દે છે.”

“અને સૌથી મોટી ભૂલ,” હસમુખરાયે કહ્યું, “લોકો આ પોલિસીને માત્ર બચત સમજે છે. હકીકતમાં આ જીવન સુરક્ષા સાથેની બચત છે.”

આરવ હવે ખૂબ ગંભીર થઈ ગયો હતો.

“પપ્પા, તો હું શું કરું?”

આ પણ વાંચોઃ સુપ્રસિદ્ધ વિદુષી અરુણાબા જાડેજાએ વિદ્યાપીઠમાં અનુવાદ પ્રક્રિયા વિશે માર્ગદર્શન આપ્યું

હસમુખરાયે પુત્રના ખભા પર હાથ મૂક્યો.

“બેટા, તું હવે પરણેલો છે. આવતીકાલે તારા ઘરમાં બાળક આવશે. તારી પત્ની અને ભવિષ્યની જવાબદારી તારી છે.”

“તારી નોકરી સારી છે, પણ જીવન ક્યારેય નિશ્ચિત નથી.”

પછી તેમણે પ્રેમથી કહ્યું, “આજે જ એક સારી એન્ડોવમેન્ટ પોલિસી લઈ લે. ૨૦ થી ૩૦ વર્ષની મુદ્દત રાખજે, તારી આવક પ્રમાણે સમ એશ્યોર્ડ પસંદ કરજે, અને જરૂરી રાઇડર ઉમેરજે.”

“જો તને કંઈ થાય તો તારો પરિવાર સુરક્ષિત રહેશે. અને જો તું જીવિત રહીશ તો મેચ્યોરિટી પર મોટી રકમ મળશે.”

હસમુખરાયે હસીને ઉમેર્યું, “જો, મેં આ પોલિસી ૩૦ વર્ષની ઉંમરે લીધી હતી. આજે ૬૦ વર્ષે હું ૨૫ લાખ સાથે શાંતિથી બેઠો છું.”

આરવની આંખોમાં આત્મવિશ્વાસ દેખાવા લાગ્યો.

“પપ્પા, તમે સાચું કહો છો. હું આજે જ વીમા એજન્ટ સાથે વાત કરીશ.”

હસમુખરાયે કહ્યું, “મને પૈસા કરતાં વધુ ખુશી એ વાતની છે કે તું આ પાઠ સમજ્યો.”

તે રાત્રે આરવે પોતાની પત્નીને આ આખી વાત કહી. બંને લાંબા સમય સુધી ભવિષ્ય વિશે ચર્ચા કરતા રહ્યા.

અંતે બંનેએ એક નિર્ણય લીધો.

“કાલે જ એક સારી એન્ડોવમેન્ટ પોલિસી લઈશું.”

કારણ કે તેઓ હવે સમજ્યા હતા કે સાચી બચત એ છે જે ભવિષ્યને સુરક્ષિત કરે.

અને હસમુખરાયના ૨૫ લાખના ચેકે તેમને જીવનનો સૌથી મોટો પાઠ શીખવી દીધો હતો કે, આજનું સમજદાર પગલું જ કાલનું સુરક્ષિત ભવિષ્ય બનાવે છે.

(વિશેષ સૂચનાઃ મીડિયા તરીકે એક સમાજિક જવાબદારીના ભાગરૂપે આ વિગતો આપવામાં આવે છે, જે સર્વસાધારણ માહિતી અને ઉપયોગિતા ઉપર આધારિત છે. વ્યક્તિગત વીમા પ્લાનની પસંદગી માટે “રિવોઈ” કોઈ રીતે જવાબદાર નથી.)