શિયાળાની ગુલાબી ઠંડીમાં, રવિ તેના ઘરની બાલ્કનીમાં હાથમાં ચાનો કપ પકડીને બેઠો હતો. પણ તેના ચહેરા પર સવારની તાજગીને બદલે ચિંતાની રેખાઓ સ્પષ્ટ દેખાતી હતી. સામે બગીચામાં તેની પાંચ વર્ષની દીકરી, પરી, પતંગિયા પાછળ દોડી રહી હતી. પરીનું નિર્દોષ હાસ્ય રવિના હૃદયને ટાઢક આપતું હતું, પણ મગજમાં ભવિષ્યના વિચારોનું તોફાન ચાલતું હતું.

રવિ એક ખાનગી કંપનીમાં મધ્યમ વર્ગનો નોકરિયાત હતો. મોંઘવારી કૂદકે ને ભૂસકે વધી રહી હતી. તેને હંમેશા એક જ ડર સતાવતો હતો કે “શું હું મારી દીકરીના ઉચ્ચ શિક્ષણ અને તેના લગ્ન માટે પૂરતી બચત કરી શકીશ?”

આ પણ વાંચોઃ અનન્યાનો આત્મવિશ્વાસ: એક નારીની આર્થિક સુરક્ષાની કથા

“અને જો મને કઈ થઈ ગયું, તો મારા પરિવારનું શું?”

ત્યાં જ તેના પાડોશી અને નિવૃત્ત બેંક મેનેજર, સુરેશકાકા આવ્યા. રવિનો ઉતરેલો ચહેરો જોઈને તેઓ સમજી ગયા.

“કેમ રવિ બેટા? શેરબજાર ડાઉન છે કે શું?” સુરેશકાકાએ હસીને પૂછ્યું.

રવિએ નિસાસો નાખતા કહ્યું, “કાકા, બજાર ડાઉન હોય કે અપ, મારા જેવા સામાન્ય માણસને શું ફરક પડે? હું તો એ જ વિચારું છું કે પરંપરાગત વીમા પૉલિસીમાં સુરક્ષા મળે છે પણ વળતર મળતું નથી, અને શેરબજારમાં વળતર છે પણ જોખમ બહુ છે. મારે એવી વસ્તુ જોઈએ છે જ્યાં મારી ગેરહાજરીમાં પરિવાર સુરક્ષિત રહે અને મારી હાજરીમાં પૈસા પણ વધે.”

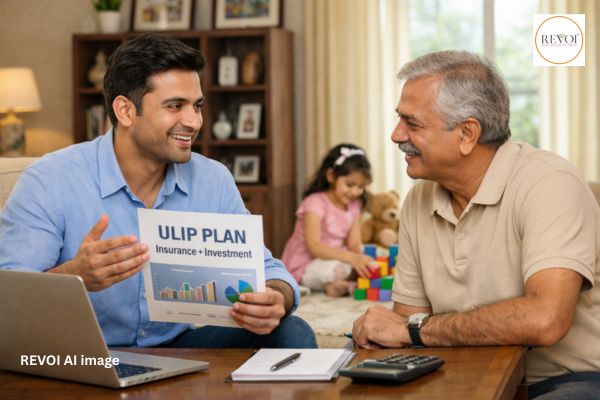

સુરેશકાકાએ ખુરશી ખેંચી અને કહ્યું, “બેટા, તારી આ મૂંઝવણનો જવાબ છે યુલિપ (યુનિટ લિંક્ડ ઇન્સ્યોરન્સ પ્લાન). આ માત્ર વીમો નથી, પણ આધુનિક જમાનાનું સ્માર્ટ રોકાણ છે.”

રવિએ ઉત્સુકતાથી પૂછ્યું, “યુલિપ?” “એ શું છે?”

સુરેશકાકાએ સમજાવવાનું શરૂ કર્યું, “જો રવિ, યુલિપ એ સુરક્ષા અને સમૃદ્ધિનો સંગમ છે. ખાસ કરીને ઈક્વિટી લિંક્ડ યુલિપ. આમાં તારા પ્રીમિયમનો એક નાનો ભાગ તારા જીવન વીમા માટે વપરાય છે અને બાકીનો મોટો ભાગ ઈક્વિટી ફંડ્સ (શેરબજાર) માં રોકવામાં આવે છે. લાંબા ગાળે ઈક્વિટીમાં રોકાણ હોવાથી પરંપરાગત પૉલિસી કરતા અહીં ગ્રોથની શક્યતા અનેકગણી વધારે હોય છે.”

આ પણ વાંચોઃ જીવન પછી પણ જીવંત રહેતો પ્રેમ: એક એવી ભેટ જે પેઢીઓને સુરક્ષિત કરે છે

“પણ કાકા, શેરબજાર એટલે તો જોખમ ને?” રવિએ શંકા વ્યક્ત કરી.

“હા, પણ અહીં તને ફ્લેક્સિબિલિટી મળે છે. મોટા ભાગની કંપનીઓ તને ઈક્વિટી સાથે ડેબ્ટ (સરકારી બોન્ડ્સ) અથવા બેલેન્સ્ડ ફંડના વિકલ્પો પણ આપે છે. તું તારી ઉંમર અને જોખમ લેવાની ક્ષમતા મુજબ સ્વીચ અને રીડારેકટ કરી શકે છે. એટલે કે, જ્યારે તું જુવાન હો ત્યારે ઇક્વિટીમાં વધારે રોક, અને ઉંમર વધે તેમ સુરક્ષિત ડેટ ફંડમાં ખસી જા.”

રવિને રસ પડવા લાગ્યો. તેણે પૂછ્યું,

“તો આમાં મારે કેટલા સમય માટે પૈસા રોકવા પડે?”

સુરેશકાકા બોલ્યા, “જો રવિ, યુલિપ એ લાંબી રેસનો ઘોડો છે.

વીમાની મુદત: સામાન્ય રીતે આ પ્લાન 10 થી 30 વર્ષ સુધીના હોય છે. તારી દીકરી પરી અત્યારે 5 વર્ષની છે, તો તું 20 વર્ષનો પ્લાન લઈ શકે. ઇક્વિટિ યુલિપમાં 10 વર્ષથી વધુ સમય આપવો શ્રેષ્ઠ ગણાય છે.

લોક-ઇન પિરિયડ: આમાં તારા પૈસા ઓછામાં ઓછા 5 વર્ષ માટે લૉક થાય છે. જે તને શિસ્તબદ્ધ બચત કરતા શીખવે છે. પણ હા, 5 વર્ષ પછી જરૂર પડે તો અમુક શરતોને આધીન તું આંશિક ઉપાડ પણ કરી શકે છે.”

રવિએ પૂછ્યું, “અને પ્રીમિયમ? મારો પગાર તો મર્યાદિત છે.”

સુરેશકાકા હસ્યા, “અરે, આ તો દરેકના ખિસ્સાને પોસાય તેવું છે.

પ્રીમિયમની રકમ: તું વાર્ષિક ₹25,૦૦૦ થી ₹30,૦૦૦ જેવા નાના પ્રીમિયમથી પણ શરૂઆત કરી શકે છે. અને જેમ તારી આવક વધે, તેમ તું વાર્ષિક ₹1,5૦,૦૦૦ કે તેથી વધુનું રોકાણ પણ કરી શકે છે.

પ્રીમિયમ ભરવાની મુદત: તારે આખી જિંદગી હપ્તા ભરવાની જરૂર નથી. તું લિમિટેડ પે વિકલ્પ પસંદ કરી શકે છે, જેમાં તારે માત્ર શરૂઆતના 5 કે 10 વર્ષ જ પૈસા ભરવાના, પણ કવર (સુરક્ષા) તને આખી પૉલિસી મુદત સુધી મળે. અથવા તું રેગ્યુલર પે પણ રાખી શકે.”

આ પણ વાંચોઃ જીવનનો સંધ્યાકાળનો સુરજ, સ્વાભિમાનની એક નવી સવારની કહાની

રવિનો ચહેરો હવે થોડો ખીલ્યો હતો, પણ પિતા તરીકેની ચિંતા હજુ ગઈ નહોતી.

“કાકા, ભગવાન ન કરે ને મને કાલે કઈ થઈ ગયું તો પરીનું શું?”

સુરેશકાકાનો અવાજ હવે ગંભીર અને મક્કમ થયો.

“રવિ, અહીં જ યુલિપ નો સૌથી મોટો ફાયદો છે. આમાં ડેથ બેનિફિટના બે મુખ્ય પ્રકારો આવે છે, જે તારે સમજવા જેવા છે,

ટાઈપ 1 યુલિપ: આમાં જો તારું મૃત્યુ થાય, તો તારા નોમિની (પત્ની કે દીકરી) ને વીમાની રકમ અથવા તારા રોકેલા પૈસાની બજાર કિંમત બેમાંથી જે વધારે હોય તે મળે છે.

ટાઈપ 2 યુલિપ: આ મારો ફેવરિટ છે અને થોડો વધુ સુરક્ષિત છે. આમાં તારા નોમિનીને સમ એસ્યોર્ડ + ફંડ વેલ્યુ બંને મળે છે, એટલે કે તારા પરિવારને ડબલ સપોર્ટ.”

“અને જીવન વીમાની રકમ કેટલી હોય?” રવિએ પૂછ્યું.

“નિયમ મુજબ તે તારા વાર્ષિક પ્રીમિયમના 10 ગણા હોય છે. એટલે કે જો તું વર્ષે 1 લાખ ભરે, તો 10 લાખનું કવર તો પાકું. ઘણી પૉલિસીમાં તો 5૦ લાખ કે તેથી વધુનું કવર પણ મળે છે. અને જો તું 10 ઘણું કવર રાખે તો જ તને ઇન્કમ ટેક્સના લાભ મળે છે.”

રવિએ મનમાં ગણતરી માંડી. આ તો જબરદસ્ત હતું.

“અને જો હું જીવી ગયો અને પૉલિસી પૂરી થઈ તો?”

“તો તને મેચ્યુરીટી બેનિફિટ મળે” સુરેશકાકાએ ઉત્સાહથી કહ્યું.

“પરંપરાગત પૉલિસીની જેમ અહીં ફિક્સ બોનસ નથી હોતું. અહીં તારું વળતર માર્કેટ પર આધારિત છે. એટલે કે, મેચ્યોરિટી સમયે તને ફંડ વેલ્યુ મળે છે. અને હા, સારી કંપનીઓ લાંબા ગાળાના ગ્રાહકોને લોયલ્ટી એડીશન અથવા રિવોર્ડ યુનિટ્સ પણ આપે છે, જે તારા ફંડમાં ઉમેરાય છે. ઇક્વિટી માર્કેટ લાંબા ગાળે જે ગ્રોથ આપે છે, તે બીજા કોઈ સાધનમાં મળવો મુશ્કેલ છે.”

રવિને હવે ચિત્ર સ્પષ્ટ દેખાતું હતું. પણ એક છેલ્લો પ્રશ્ન હતો, “કાકા, આમાં કોઈ છુપા ચાર્જીસ ખરા?”

“પારદર્શિતા એ યુલિપ ની ઓળખ છે,” સુરેશકાકાએ સ્પષ્ટતા કરી.

“હા, તેમાં એલોકેશન ચાર્જ, મોર્ટલિટી ચાર્જ (વીમાનો ખર્ચ), અને ફંડ મેનેજમેન્ટ ચાર્જ હોય છે. પણ લાંબા ગાળે આ ચાર્જીસની અસર સારા વળતર સામે નહિવત થઈ જાય છે. અને સૌથી મહત્ત્વની વાત છે ટેક્સ લાભ.

આ પણ વાંચોઃ દીકરીનાં સપનાં અને પિતાનો વાયદો: જીવનવીમાના મની બેક પ્લાનની વિશ્વાસભરી સફર

તું જે પ્રીમિયમ ભરે છે તેના પર કલમ 80C હેઠળ ટેક્સ બાદ મળે છે. અને મેચ્યોરિટી પર મળતી રકમ પણ કલમ 10(10D) હેઠળ શરતોને આધીન ટેક્સ ફ્રી હોઈ શકે છે.”

રવિ ઊભો થયો. તેની આંખોમાં હવે ચિંતા નહિ, પણ એક સંકલ્પ હતો. તેણે જોયું કે સામે પરી હસતી હસતી તેની તરફ આવી રહી હતી. તેને લાગ્યું કે યુલિપ માત્ર એક પૉલિસી નથી, પણ તેની દીકરીના ભવિષ્યનો એક મજબૂત પાયો છે.

તેણે વિચાર્યું, “જો હું ટાઈપ 2 ઇક્વિટી યુલિપ લઉં, તો જો હું હોઈશ તો શેરબજારના ગ્રોથ સાથે એક મોટી મૂડી પરીના કોલેજ શિક્ષણ માટે તૈયાર હશે. અને જો હું નહિ હોઉં, તો વીમાની રકમ અને ફંડ વેલ્યુ બંને મળીને પરીનાં સપનાં પૂરા કરશે.”

રવિએ સુરેશકાકાનો હાથ પકડી લીધો. “કાકા, આજે જ મારે આ પૉલિસી સમજવી છે. મારે મારી પરીને માત્ર પ્રેમ નથી આપવો, પણ એક સુરક્ષિત અને સમૃદ્ધ ભવિષ્યની ભેટ પણ આપવી છે.”

મિત્રો, રવિની જેમ આપણે સૌ આપણા પરિવારને પ્રેમ કરીએ છીએ. પણ સાચો પ્રેમ એ છે જેમાં આપણે આપણી હયાતીમાં તેમને સમૃદ્ધિ આપી શકીએ અને ગેરહાજરીમાં સુરક્ષા.

યુલિપની પસંદગી શા માટે કરવી જોઈએ?

વેલ્થ ક્રિએશન: ઈક્વિટી માર્કેટના પાવરથી તમારી બચતને અનેકગણી વધારવાની તક (10-30 વર્ષમાં).

સુરક્ષા: ટાઈપ 2 પ્લાનમાં સમ એસ્યોર્ડ + ફંડ વેલ્યુનો ડબલ લાભ.

ફ્લેક્સિબિલિટી: તમારી જરૂરિયાત મુજબ પૈસા ઉપાડવાની (5 વર્ષ પછી) અને ફંડ બદલવાની છૂટ.

ટેકસ સેવિંગ: તમારી મહેનતની કમાણી પર ટેક્સ બચાવો.

તો આજે જ જાગૃત બનો, માત્ર બચત ન કરો, સ્માર્ટ રોકાણ કરો. યુલિપ સાથે તમારા સપનાઓને એક નવી ઉડાન આપો. યાદ રાખો, યોગ્ય સમયે લીધેલો એક નિર્ણય તમારી આવનારી પેઢીનું ભવિષ્ય બદલી શકે છે.

શું તમે તમારા પરિવારની સુરક્ષા અને સંપત્તિ સર્જન માટે તૈયાર છો?

(વિશેષ સૂચનાઃ મીડિયા તરીકે એક સમાજિક જવાબદારીના ભાગરૂપે આ વિગતો આપવામાં આવે છે, જે સર્વસાધારણ માહિતી અને ઉપયોગિતા ઉપર આધારિત છે. વ્યક્તિગત વીમા પ્લાનની પસંદગી માટે “રિવોઈ” કોઈ રીતે જવાબદાર નથી.)